El 49% de los proveedores de automoción espera que sus ingresos crezcan en el próximo año

CLEPA y McKinsey & Company han hecho públicos los últimos datos sobre la salud y el sentimiento de la industria de suministros de automoción a través de su encuesta bianual, basada en más de 150 respuestas, que ofrece perspectivas sobre el clima empresarial, las tendencias, los retos actuales y las oportunidades del sector. La encuesta revela un panorama general desigual, con un 39% de encuestados con una perspectiva negativa y un 31% con una positiva.

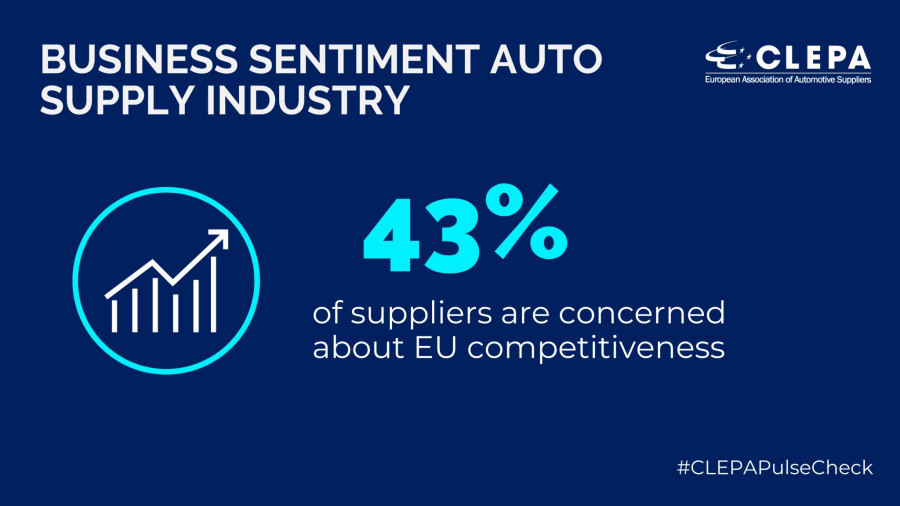

La mitad de los proveedores prevén escasos beneficios o incluso pérdidas, mientras que el 43% expresa su preocupación por la competitividad de la UE y el 41% cree que otras regiones van por delante en la introducción de nuevas tecnologías en el mercado. A pesar de estas preocupaciones, los proveedores europeos de la industria del automóvil siguen viendo oportunidades, ya que el 49% espera un crecimiento de los ingresos en los próximos 12 meses.

En 2023, el 56% de los proveedores prevé una rentabilidad operativa inferior al 5%. Aunque se trata de una mejora notable respecto al 76% de 2022, sigue sin ser sostenible a largo plazo. Para el próximo año, se espera que esta cifra mejore aún más, ya que sólo el 48% prevé una rentabilidad inferior al 5%. Sin embargo, eso sigue representando cerca de la mitad del sector con baja rentabilidad o incluso pérdidas, lo que cuestiona la capacidad de financiar la transición ecológica y digital.

Lukas Michor, director de la práctica de proveedores de McKinsey en EMEA, afirma: “Aunque las perspectivas generales han mejorado en comparación con los tiempos de Covid, el sector sigue muy dominado por la incertidumbre. Esto se debe sobre todo a la inestabilidad de las perspectivas de volumen. Por un lado, sigue sin estar claro cuánto repuntarán los volúmenes globales en el actual entorno inflacionista y, por otro, la previsión a nivel de plataforma de vehículos es tan incierta como siempre”.

Uno de los principales retos que siguen afrontando muchos proveedores es el aumento de los costes y la imposibilidad de repercutirlos a los clientes fabricantes de equipos originales. Los elevados costes de producción siguen siendo motivo de especial preocupación, ya que el 43% de los proveedores lo señalan como principal reto estratégico, frente al 35% de hace seis meses.

Benjamin Krieger, secretario general de CLEPA, afirma: “Los proveedores necesitan mantener inversiones significativas para hacer frente a la doble transición ecológica y digital y seguir siendo competitivos a escala mundial. Los costes energéticos, materiales y administrativos son un reto y socavan la competitividad de la UE. Aunque la industria tiene lo que hace falta para introducir tecnología punta en el mercado, será necesario un mayor esfuerzo y apoyo normativo para que la industria refuerce su ventaja competitiva”.

Además, el 41% expresa su temor a que otras regiones, especialmente China, superen a la UE en innovación tecnológica. Los ciclos de desarrollo de productos más cortos y la exhibición de innovaciones en eventos como el Salón del Automóvil de Shanghái son factores que contribuyen a esta preocupación.

Los encuestados muestran sentimientos encontrados sobre los riesgos y oportunidades de China. Según la encuesta, el 34% de los proveedores está reduciendo activamente su dependencia del mercado chino, mientras que el 29% sigue considerando a China un elemento central de su estrategia de crecimiento futuro. Sin embargo, la mayoría de los proveedores coinciden en la necesidad de recuperar capacidades operativas y estratégicas para seguir siendo competitivos. Sólo el 17% de los proveedores cree que su estructura de costes y precios es competitiva, y sólo el 25% considera que su ciclo de desarrollo de productos y sus procesos de toma de decisiones son suficientemente rápidos y ágiles.

A pesar de los retos, los proveedores europeos siguen mirando al futuro: el 21% da prioridad a "invertir para crecer" y el 44% adopta un enfoque equilibrado de reducción de costes e inversión específica. Además de ejecutar una nueva estrategia para China, la digitalización sigue siendo un elemento central de la estrategia de crecimiento de los proveedores, ya que dos tercios persiguen activamente la transformación digital, especialmente en las áreas de I+D, producción y gestión de la cadena de suministro.

Las ventas de vehículos electrificados (eléctricos e híbridos enchufables, comprendiendo turismos, cuadriciclos, vehículos comerciales e industriales y autobuses) mantienen un ritmo ascendente y logran un aumento del 152,5% en julio, con 22.898 unidades, que supone el 19,28% del mercado total.

El mercado del automóvil sigue mostrando fortaleza en 2025. En julio, las ventas de turismos registraron un aumento del 17,1%, alcanzando las 98.337 unidades, muy cerca de la simbólica barrera de las 100.000 entregas.

El Grupo Volkswagen incorpora Microsoft Copilot en Codebeamer, la plataforma de gestión del ciclo de vida de las aplicaciones (ALM, por sus siglas en inglés) de PTC, partner de Microsoft, para afrontar la creciente complejidad del desarrollo de vehículos.

Iveco Group, fabricante europeo en vehículos comerciales y movilidad, y el grupo indio Tata Motors, han anunciado que han alcanzado un acuerdo, por el que la compañía asiática adquiere ala firma italiana, para crear un grupo de vehículos comerciales con el alcance, la cartera de productos y la capacidad industrial necesarios para convertirse en líder mundial

La sostenibilidad es un tema cada vez con mayor importancia en la cultura empresarial. Los criterios ESG (Environment, Social and Governance), vertebran gran parte de las acciones de las compañías. Ante este contexto hemos hablado con Carolina López, gerente de Comunicación y Sostenibilidad de SERNAUTO.