CLEPA alerta de que la industria automovilística de la UE pierde su ventaja competitiva

Mientras la UE lidiaba con un asombroso déficit comercial de 440.000 millones de euros en 2022, la industria europea del automóvil generó un superávit comercial de más de 110.000 millones de euros. Desafiando los pronósticos, esta industria sigue siendo un pilar vital de la economía de la UE, contribuyendo con 25.000 millones de euros a este superávit. Sin embargo, según la asociación europea de proveedores, CLEPA, se están haciendo evidentes sutiles temblores. La solidez de la industria se ve amenazada por los crecientes desafíos que minan su posición competitiva. A pesar de las ambiciosas inversiones en la cadena de suministro de baterías, la importación de baterías ha mermado el superávit comercial de componentes de automoción, antaño sólido, erosionando más del 60 % desde 2018.

En el lapso de 18 meses, Estados Unidos ha sido testigo de un notable aumento, atrayendo casi tres veces la inversión que la UE ha logrado asegurar dentro del sector de suministro de automóviles y baterías. Y quizás lo más preocupante es que los proveedores de automóviles se encuentran en una encrucijada, empezando a ceder su cuota de mercado en relación con la inversión extranjera directa. Es una imagen de resistencia, combinada con vulnerabilidades, que urge a la industria a navegar por un panorama cambiante para salvaguardar su papel fundamental dentro de la economía europea.

"Los proveedores de la UE construyeron un liderazgo mundial en la década anterior, lo que se tradujo en un superávit comercial anual cercano a los 30.000 millones de euros. Si continúa el crecimiento actual de las importaciones de baterías, en 2024 la UE podría convertirse en importadora neta de componentes de automoción", destaca Nils Poel, jefe adjunto de Asuntos de Mercado de CLEPA.

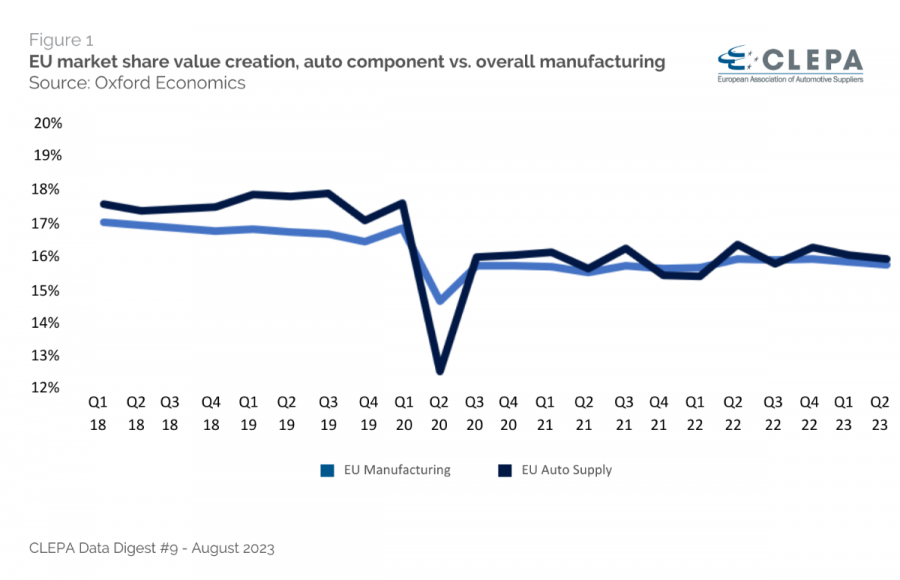

En medio de un periodo de estancamiento, los proveedores de automoción de la UE siguen manteniendo una cuota de mercado global ligeramente superior (15,9%) a la del sector manufacturero en general (15,7%). Sin embargo, ambos sectores siguen por debajo de los niveles anteriores al COVID. La inversión extranjera directa (IED) sigue entrando en la cadena de suministro de la automoción de la UE, aunque con una diferencia significativa con respecto a Estados Unidos. En los últimos 18 meses, las empresas extracomunitarias invirtieron más de 14 300 millones de euros en la UE, mientras que EE.UU. atrajo la asombrosa cifra de 42 800 millones durante el mismo periodo. Además, EE.UU. va por delante en capacidad de producción de baterías, lo que plantea importantes interrogantes sobre la política industrial de la UE.

Aunque los proveedores de automoción con sede en la UE registraron inversiones por valor de 16 400 millones de euros fuera de la UE en 2022 y el primer semestre de 2023, su cuota de IED mundial ha disminuido del 43 % en el primer semestre de 2022 a solo el 12 % en el mismo periodo de 2023. Empresas surcoreanas como Samsung, LG y Hyundai plantean cada vez más un desafío al dominio de la IED de la UE, invirtiendo 17.500 millones de euros en la cadena de suministro de baterías de Estados Unidos. Mientras tanto, los proveedores estadounidenses superaron a los proveedores de la UE en términos de inversión por primera vez desde 2018.

En 2022, la industria proveedora de la automoción de la UE alcanzó un total de exportaciones de 51.700 millones de euros, manteniendo su liderazgo mundial. Sin embargo, este dominio se está erosionando gradualmente, ya que las exportaciones de China crecieron un 9 % durante 2022, mientras que la UE registró un descenso del 8 %. A medida que la brecha se reduce, podría ser que este año o el siguiente marque el año en que China tome el relevo. Esta tendencia en desarrollo pone de manifiesto el estancamiento de la UE en medio del crecimiento de sus competidores.

El superávit comercial de componentes de automoción de la UE se redujo un 11% en 2022 y se desplomó un 56% si se incluye el comercio de baterías. Las baterías de iones de litio se triplicaron en términos de valor comercial total en 2022 en comparación con el año anterior. Aunque las inversiones en la cadena de suministro de baterías de la UE deberían acabar mitigando las importaciones, el valor de las importaciones de baterías en el primer trimestre de 2023 casi se ha duplicado en comparación con el mismo periodo de 2022. Simultáneamente, las ventas de vehículos eléctricos de batería crecieron más de un 53,8% en toda la UE en el 1T 2023.

Las ventas de vehículos electrificados (eléctricos e híbridos enchufables, comprendiendo turismos, cuadriciclos, vehículos comerciales e industriales y autobuses) mantienen un ritmo ascendente y logran un aumento del 152,5% en julio, con 22.898 unidades, que supone el 19,28% del mercado total.

El mercado del automóvil sigue mostrando fortaleza en 2025. En julio, las ventas de turismos registraron un aumento del 17,1%, alcanzando las 98.337 unidades, muy cerca de la simbólica barrera de las 100.000 entregas.

El Grupo Volkswagen incorpora Microsoft Copilot en Codebeamer, la plataforma de gestión del ciclo de vida de las aplicaciones (ALM, por sus siglas en inglés) de PTC, partner de Microsoft, para afrontar la creciente complejidad del desarrollo de vehículos.

Iveco Group, fabricante europeo en vehículos comerciales y movilidad, y el grupo indio Tata Motors, han anunciado que han alcanzado un acuerdo, por el que la compañía asiática adquiere ala firma italiana, para crear un grupo de vehículos comerciales con el alcance, la cartera de productos y la capacidad industrial necesarios para convertirse en líder mundial

La sostenibilidad es un tema cada vez con mayor importancia en la cultura empresarial. Los criterios ESG (Environment, Social and Governance), vertebran gran parte de las acciones de las compañías. Ante este contexto hemos hablado con Carolina López, gerente de Comunicación y Sostenibilidad de SERNAUTO.